北京时候 3 月 23 日下昼,$三花智控(02050.HK) 发布了 25 年年报,合座看事迹落在预报中值的偏下位置,接近预报下限,弱于机构预期。

具体来看:

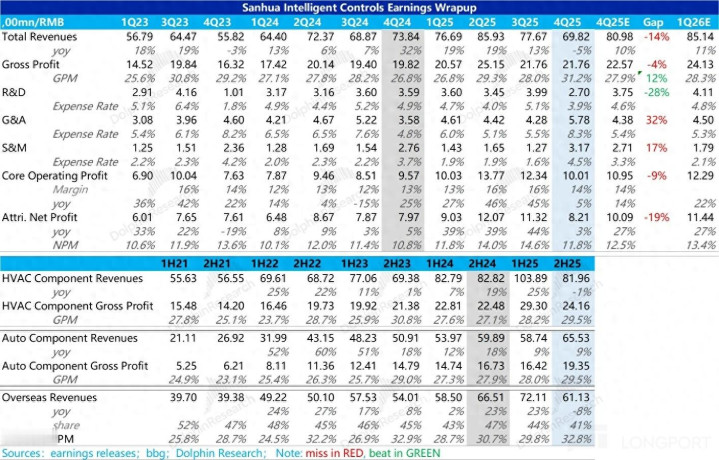

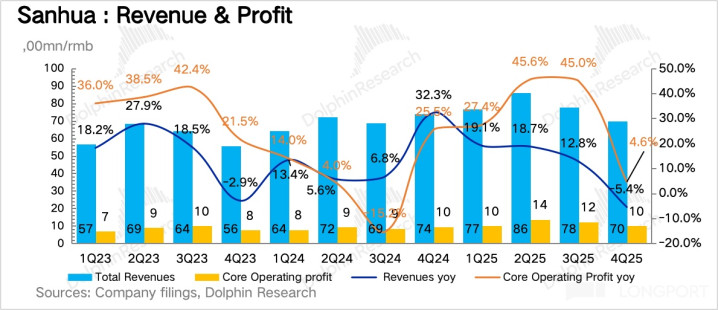

1、关税重锤,四季度收入市集太乐不雅了!Q4 收入 70 亿,同比跌了 5%,比机构预期低了 10 亿元还多,是最终影响利润的最大身分。

而收入低于预期主要来自国际市集——制冷受到好意思国生意政策影响,汽零受到大客户特斯拉销量波动影响,公司之前对大客户销售情况过于乐不雅。另外即是国内制冷业务受到 24 年以来国补政策导致的高基数的影响。

事实上,探究到关税政策影响和国补所带来的高基数,统共下半年制冷业务 1% 的同比跌幅推崇已算可以,更无谓说汽零业务在特斯拉 Q4 收入负增长下仍终了近乎同比合手平的收入。

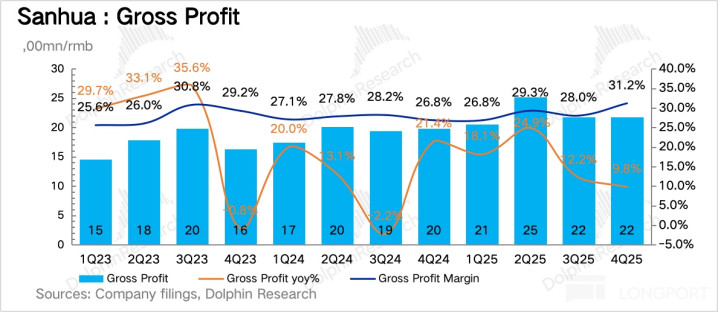

2、毛利率:四季度单季毛利率达到了 31.2%,主如果受到铜价高潮周期的影响:公司居品价钱涨跌幅与铜价同步,高潮时会受到原材料本钱的加权平均涨幅低于居品价钱涨幅的影响。

但即使不探究铜价影响,也能看获取公司的毛利韧性:铜价主要影响制冷业务,汽零业务不受影响,因为主要原材料是铝,但凭证公司电话会裸露的信息可以推算,4 季度汽零业务净利率是高于 3 季度的。

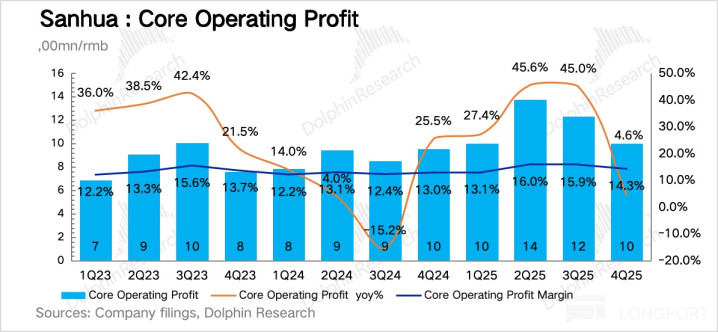

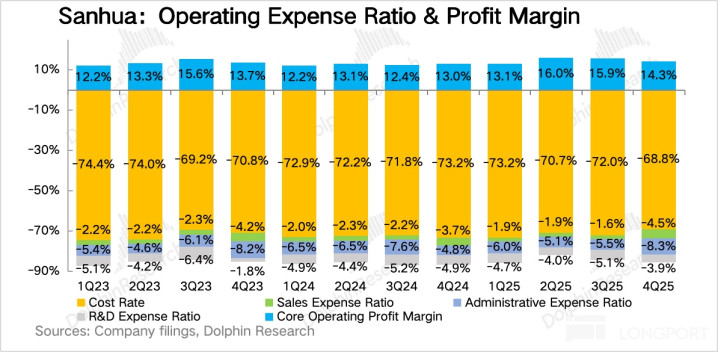

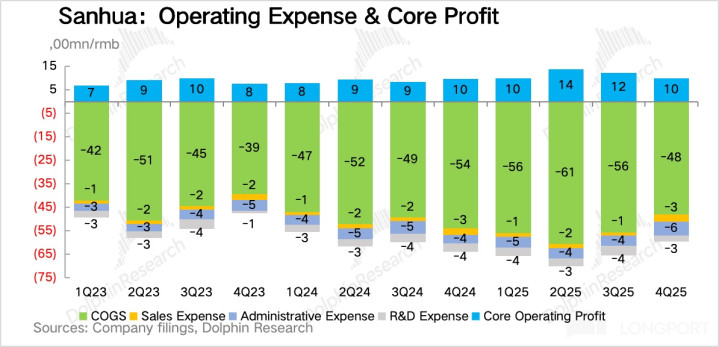

3、策画利润:Q4 中枢策画利润 10 亿元,利润率约 14%,同比上升但环比有所下滑,环比主如果受到贬责用度率及销售用度率的影响(用度率环比增长 3 个点控制),贬责用度率高瞻望主要与年底贬责层计提奖金相关,销售用度率高主要来改过方法开采支拨。

4、思象力估值业务进展:

(1)东谈主形机器东谈主(公司称仿期许器东谈主):公司并未单独列示收入,这少量咱们以为并不虞外,毕竟特斯拉 Optimus 3 还未最终定型,也未进入确切的量产阶段,部分硬件时期路子也并未管理,关于三花来说,现在能作念确诚然即是合作客户作念好研发、试制、迭代、送样。

但从产业链反映信息来看,三花仍是特斯拉 Optimus 要害本质器及总成最有后劲的潜在供应商之一,这少量详情趣较强,中枢问题照旧在于客户进展。与此同期,公司在东谈主形机器东谈主板块依然明确将要点搬动至开拓更多新客户,只须行业起量那么笃信三花不会缺席。

产地多元化上,公司提到正在积极扩大机电本质器的国际坐褥,毕竟在东谈主形机器东谈主确切进入量产阶段之后,生意壁垒风险势必无从幸免,因此提前在产能上作念好准备至关遑急。后头应当重点关注公司在泰国、墨西哥等地工场的产能进展。

(2)数据中心液冷:公司在财报上屡次强调了数据中心畛域相关方法的股东,2024 年数据中心客户中收入 10 亿,25 年作念到了 14 亿,不外这部分收入包含在制冷板块总收入当中,是以在财报上未体现。

凭证公司在事迹会上率领,公司在数据中心及储能板块的收入 26 年将连接保合手 50-100% 的增速,这特别于孝顺总收入约 3-5% 的增速,现在体量对收入增长的孝顺还比较有限。但本年公司要点之一是整合数据中心及储能业务板块及资源,是以需重点关注往后几年的业务增速后劲。

5、财报数据概览:

海豚君合座不雅点:

1、公司 Q4 事迹的确不足机构预期,不外主要原因并不来自于公司里面,主如果制冷板块受好意思国关税政策影响,汽零板块也受到大客户销量不足预期影响,但因为汽车客户正走向多元化,是以体现并不显豁。

往后看,公司必须加速布局产能原土化和客户多元化,而面前厚爱迈向这个阶段的阵痛期。

2、不外,更遑急的是,公司在传统制冷和汽零板块的天花板的确也在围聚,是以更值得关注的照旧机器东谈主和数据中心等新业务进展。

凭证咱们此前的分析,不管是东谈主形机器东谈主要害本质器及总成,照旧数据中心等新兴畛域的热贬责零部件畛域,三花出息都可畅思,尤其是数据中心畛域收入依然进入快速增长阶段,尽管现在体量较小,对收入合座增速孝顺还相对有限。

3、从估值角度,基于市集对东谈主形机器东谈主程度不足预期的担忧,公司股价自 26 年以来有一定幅度的回调。而四季度事迹中枢信息是,公司自身居品和行业竞争力莫得太大变化,而是客户结构、行业周期和政策共同导致了公司事迹的低于市集预期。

探究到在行业合座需求懊悔的情况下,公司还率领一季度终了正增长,同期,行业端来看,国内制冷行业高基数问题下半年不在,换取公司国际产能不竭投产,汽零端客户正在合手续丰富,那么全年净利润 15% 同比增速的观点是很有但愿终了的。

海豚君这里假定 26 年全年终了约 12% 的净利润增速,稍低于观点,那么对应 26 年全年净利润约 46 亿元;27 年行业增长纪念常态,换取新业务孝顺,假定 27 年利润增速达到 15% 以上,对应净利润 53 亿元。按照面前市值,A 股 PE 34X,港股 1200 亿港币市值对应东谈主民币 1100 亿元,PE 20X。

聚集新兴业务(机器东谈主和数据中心业务)的潜在成长性,咱们以为 A 股 20X 是合理价位下限,开云kaiyun(中国)体育官网探究到港股 15-20% 的流动性折价,咱们以为三花港股即使回调,下行空间就在 15-20%,合座下行空间依然不大,可以逐渐关注契机。

以下是财报真贵解读:

一、三花智控主要业务情况

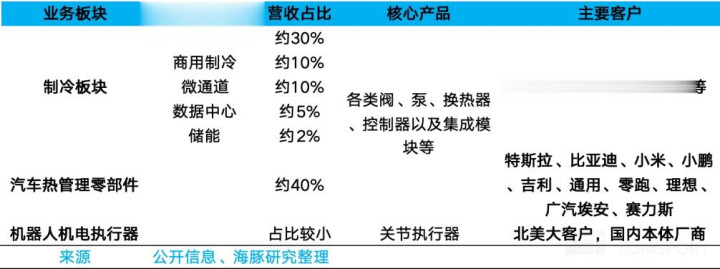

三花智控业务主要分两大板块:制冷零部件和汽车零部件。

制冷零部件的卑劣主要为雪柜和空调,合座来看是相对锻真金不怕火结识的行业,但部分细分板块有较快增速,举例商用制冷的国际市集仍有进一步渗入空间,除此以外最受市集关注的,即是其阀、泵等居品在数据中心液冷及储能热贬责等畛域的欺诈。

汽车零部件主要欺诈于新动力乘用车热贬责,最大客户是特斯拉,但比亚迪等国内客户占比正在快速升迁。受益于新动力车热贬责需求的升迁,单车价值量仍有望有升迁空间,但阶段性受到大客户销量波动的影响。

除上述板块外,公司加多了第三伟业务板块:战术新兴产业,聚焦数据中心、储能及仿期许器东谈主。数据中心和储能主要供应热贬责零部件,在 2025 年已产生约 20 亿元收入,机器东谈主主要布局要害本质器,探究到产业还未起量,瞻望收入孝顺不大,但公司最早一批与北好意思大客户进行对接,且时期、坐褥等实力首先,因为是最受市集关注的业务板块之一。

相关公司业务的分析,可见《三花智控:生意不起眼,凭什么总能收拢风口?》以及《三花:AI 机器东谈主期间,笑到临了照旧跨界 “老腊肉”?》。

二、事迹情况

1、收入不足预期:关税重锤、大客户不济,

公司四季度收入 70 亿,同比下滑 5%,显耀低于市集预期。这是最近一年以来的初度负增长,国际好意思国关税政策对家电入口的压制,汽车业务上大客户特斯拉汽车销量弱,是导致它出现负增长的主要原因。

但利润推崇让东谈主略微定心:归母利润 8 亿,同比增长 3%;而海豚君更为神志的中枢策画利润(收入 - 本钱、营业税、三费及减值)达到了 10 亿,同比增长 4.6%。收入跌、利润增长的背后主如果毛利率来救场了(后文会真贵分析)。

接下来,咱们来看一下细分业务的具体推崇:

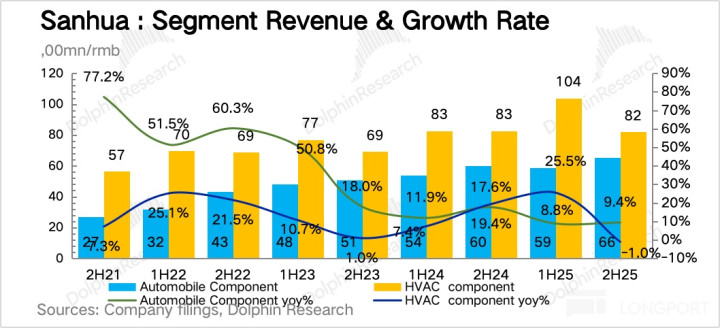

a. 制冷业务:

25 年下半年制冷业务收入同比下滑-1%,从 Q3 驱动制冷业务依然呈现出缝隙,从上半年的 25% 增长降到约 10% 增长,而 Q4 则转为负增长,咱们瞻望这主要来自以下两个原因:

(1)国际:好意思国关税压制。聚集下半年国际收入急速转跌可以看到,关税影响是主要原因:25 年 6 月,好意思国发布针对 “钢铁生息居品” 的稀奇关税,波及八大类商品,澳门在线赌钱娱乐网入口包括但不限于种种雪柜、冷柜、洗碗机、灶具、洗衣机、烘干机等,刚好是三花制冷板块居品的主要卑劣畛域,的确对公司国际尤其是北好意思业务形成较大影响。凭证海关数据,25 年下半年家电出口同比下滑接近 8%。

不外,26 年以来,家电出口同比增速依然驱动回正。

(2)国内:国补高基数。 24 年国补政策从 24 年 Q3 驱动不竭落地,带来 24 年统共下半年尤其是 Q4 家电销售高基数;统计局数据表示在四季度家电零卖额当中,前两个月下落 20% 高下,12 月跌幅也有 15%。身处上游的三花智控已算是增速放缓较慢的。

现在家电国补依然有所退坡,家电销售的高基数主要合手续到 26 年 Q2,下半年驱动,行业有望收复到正增长。

另外与此同期,在制冷板块的部分细分畛域,三花推崇可以:在商用畛域,2025 年浙江三花商用制冷有限公司营收 30.6 亿元,同比增长 26%,净利润 5.88 亿元,同比增长 38%;数据中心液冷畛域,如上所述,营收 14 亿元,同比增长约 40%。

b. 汽零业务:

下半年推崇较为一般,同比增速仅在 9% 控制,显豁低于新动力车行业增速,且 Q4 推崇瞻望差于 Q3。主要与客户结构相关:三花第一大客户特斯拉 25Q4 销量增长-16%。

不外从同比增速上来看,三花汽车业务多元化程度其实可以:25 年第一大客户的占比依然从 24 年的 12.6% 下降到接近 11%。

特斯拉销量负增长,但公司汽车业务统共下半年却是 9% 的正增长,与上半年的同比增速近乎合手平。这讲明公司汽车业务在客户多元化上依然有进展了,仅仅公司此前对大客户特斯拉的销量预期有些过于乐不雅,是以给出了过于乐不雅的率领。

现在比亚迪已成长为其汽零板块的第二大客户,其收入体量快速增长。除此以外,幽静、华为系以及小米等客户在其收入中占比瞻望也在合手续升迁。

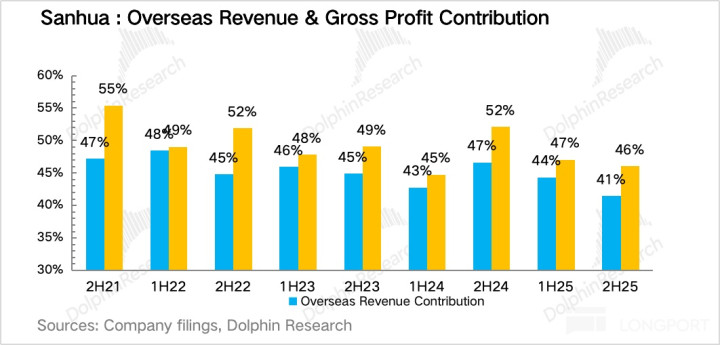

2、国际:主要受关税累赘,但毛利改换高

三花智控国际业务用 40% 露面的收入,创造了集团接近 50% 的毛利润,依然是妥妥的 “国际化” 公司。但当下高毛利的国际收入占比合手续走低,能否会给将来的毛利率带来结构性的下行压力,是海豚君合手续关注的问题。

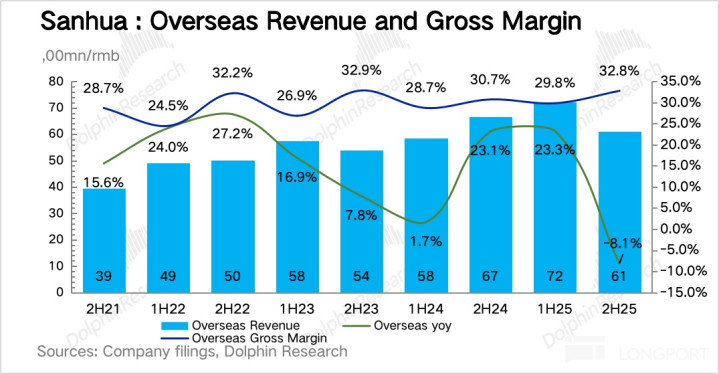

a. 收入同比下滑,主要受好意思国关税政策累赘

就下半年来看,三花 25 年下半年国际收入 61 亿元,同比下滑了 8%,都备值同比下滑了约 6 亿元。

从国际业务收入结构看,三花国际收入主要来好处冷板块,汽零板块主要照旧供应特斯拉上海工场及国内公司,那么这里就很明晰了:国际收入的下滑,主要照旧因为制冷业务受到关税影响。

凭证公司财报裸露的信息,公司主要负责北好意思销售业务的三花国际有限公司(好意思国)2025 年下半年销售收入 17 亿元,同比 24 年下半年和环比 25 年上半年都下滑首先 10 亿元。

而国际市集不探究上述好意思国业务公司,25 年全年增长首先 20%,其中下半年同比增长首先 14%,还算可以。

b. 若何吩咐好意思国市阵势临的阻止?

为了吩咐关税壁垒,三花在国际原土化产能方面较早地作念了前瞻布局,公司在墨西哥、波兰的工场布局长达十年以上。凭证公司裸露,港股募资中的 20-30 亿元依然投向泰国工场等国际工场,从财报看,墨西哥、泰国工场在建工程余额都在快速加多。

c. 关税政策的影响还会合手续多久?

从海关数据来看,国内家电出口额 26 年以来依然驱动呈现同比正增长,讲明此前生意壁垒政策的影响在减退。诚然如果生意摩擦再次加重,情况就会有所不同了,这仍是较大的概略情趣方位。但三花借助于上述国际布局,跟着各个工场不竭投产并达产,能一定程度上对冲生意摩擦波动的影响。

d. 再看毛利:25 年下半年国际毛利率同比大幅提高,受铜价高潮周期影响

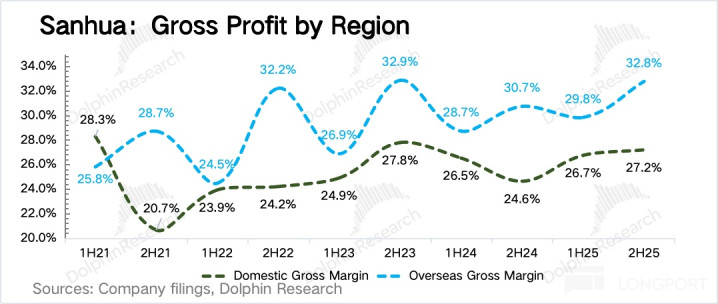

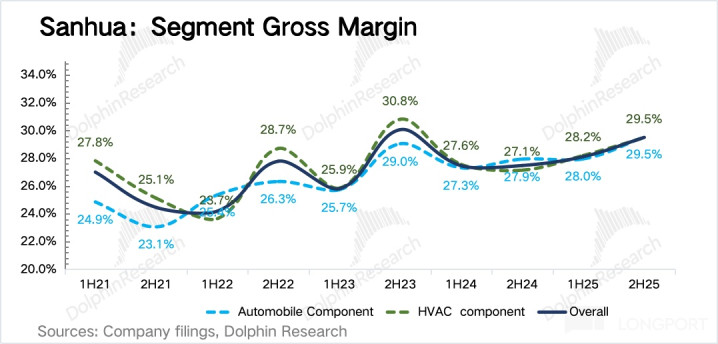

三花国际收入以制冷业务为主,在制冷板块居品中,铜是主要原材料,而这类居品的订价模式为奴婢铜价涨跌同门径整。如斯一来,当铜价高潮时,居品价钱同步高潮,但原材料价钱基于司帐上接受加权平均法计价,财务上阐发的本钱高潮幅度常常低于居品价钱涨幅,导致毛利上会呈现阶段性的错配性升高。

比较较而言,关于以内销为主的汽零居品,无边以铝为主要原材料,居品订价上不奴婢原材料价钱休养,而公司主要通过对冲方法消化原材料价钱波动风险,因此毛利率一般不会随原材料价钱变化而变化。

总体来看,尽管会受到原材料价钱的影响,但与国内业务比较,国际业务毛利率的确恒久保合手较高水平,那么基于国际业务的企稳和扩展,咱们以为三花在盈利才气上简略督察韧性且有进一步升迁空间。

不外,基于生意政策风险等身分探究,国际布局靠近较大的概略情趣,这是最主要的风险方位,是以关于公司在国际的工场布局进展应当重点关注。

3、毛利率:将来将合手续上行吗?

三花 Q4 单季毛利只须 22 亿,低于市集预期,主如果受收入不足预期的影响,但毛利率 31.2% 却创了新高,同比拉高 4pct,环比也升迁 3pct。

咱们分业务来分析下:

a. 制冷业务:铜价高潮带来毛利率升迁,是 Q4 毛利率大幅升迁的最主要原因

上文依然谈到,铜价高潮是形成制冷板块 Q4 毛利率上升的最主要原因。

与此同期,公司部分高盈利板块的收入占比正在升迁,瞻望也对 25 年全年毛利率有拉升作用:上文提到商用制冷板块收入正在快速增长,25 商用子公司净利率约 19%,咱们测算约高于制冷合座净利率 7pct。

b. 汽零业务:随产能达产而稳固升迁

上文谈到,汽零居品无边以铝为主要原材料,毛利率一般不会随原材料价钱变化而变化,合座相对结识。

不外,由于汽零板块较为粗心的快速扩展阶段已过,借助居品结构优化和范围效应,且凭借产业链地位有一定议价权,居品价钱年降幅度远低于一般汽零企业(汽零企业每年都会跟客户议定一个居品价钱的降幅),近几年毛利率稳固地趋势性走高。

合座来看,咱们以为传统业务毛利率会督察结识或略有升高,另异邦际业务的缔造也能对毛利率有所提振,但探究到新业务开拓初期毛利率会有所承压,合座咱们以为公司毛利率以结识为主。

4、运营用度:年底奖金多,暂时性拉高贬责用度

合座用度因年底薪酬和业务开拓等走高,稀释了毛利率升迁的着力。这其中:

a. 贬责用度: 从东谈主员竖立看,2025 年行政、财务东谈主员等都有所减少,但贬责用度上尤其是薪酬用度增长却比较显豁,导致贬责用度走高,尤其是四季度,预计应该是年底奖金的密集支拨所致。

b. 销售用度: 4 季度同比环比都有一定上升。从全年销售用度细分来看,25 年加多了一项 “方法开采费”,瞻望与东谈主形机器东谈主畛域前期的试制、送样等相关,特别于新板块新址品的前置用度,属于新业务开拓的千里淀插足。

c. 研发用度:Q4 有一定下滑,但全年来看较为结识。

与此同期研发东谈主员竖立有所加多,2025 年公司研发东谈主员数目由 3578 个加多到 3671 个,除数目有所加多外,研发东谈主员学历合座也有所上升,其中硕士由 723 个加多到 785 个,可以看到公司在研发畛域的歪斜。

海豚君历史著述,请参考:

深度联系:

2025 年 12 月 25 日:《万亿赛谈从零起,东谈主形机器东谈主才是 AI 全村的但愿?》

2026 年 1 月 2 日:《三花智控:生意不起眼,凭什么总能收拢风口?》

2026 年 1 月 8 日:《三花:AI 机器东谈主期间,笑到临了照旧跨界 “老腊肉”?》

2026 年 1 月 20 日:《东谈主形机器东谈主:为何智慧手是迈不外去的门槛?》

本文的风险裸露与声明:海豚联系免责声明及一般裸露澳门在线(赌钱)娱乐网

开云app在线体育官网

备案号:

备案号: