蓝鲨导读:国货双雄的计谋分岔口

作家 | 王冲和

2021年的新疆棉事件,如淹没场出人意外的风暴,席卷了中国领会鞋服商场。那一年,耐克、阿迪达斯等国际品牌在中国商场碰到前所未有的信任危急,而李宁、安踏等国家具牌则迎来了历史性的窗口期——“营救国货”从一句标语变成了实实在在的购买举止。

跟着2025年财报的发布,这场国货崛起的叙事正在书写新的篇章。而当国产替代的红利缓缓见顶,当遽然商场进入存量博弈的新周期,李宁与安踏——这两家曾并肩冲锋的国产巨头,交出了两份迥异的答卷。

一边是李宁的“稳守反击”,另一边是安踏的“高抬高打”——两份财报不仅展现了功绩规模的差距,更揭示了两家企业截然有异的发展旅途与计谋抉择。

规模与增速的权臣分化

从中枢财务数据来看,安踏在营收规模上已对李宁酿成压倒性上风,且增速差距彰着。

安踏2025年结束营收802.19亿元,同比增长13.3%,蚁集四年稳居中国领会鞋服商场行业首位。这一营收规模超过了李宁、特步与361度三家企业的总和。撇除亚玛芬集团联系利得后,股东应占溢利达135.88亿元,同比增长13.9%。

比拟之下,李宁2025年营收为295.98亿元,同比增长3.2%,创下历史新高,但增速彰着过期。更为关节的是,李宁已蚁集第三年堕入“增收不增利”的窘境——全年职权捏有东谈主应占净溢利为29.36亿元,同比下滑2.6%。

从成本商场响应来看,财报发布后李宁股价一度上升13%,暴露出商场对其肃穆筹划的招供;而安踏则凭借捏续的功绩增长安祥了其行业龙头的商场地位。

如若将时候拨回2021年3月。新疆棉事件爆发后,国产领会品牌速即霸占商场份额。安踏2021年营收同比增长38.9%,李宁更是暴增56.1%——那是一个国产领会品牌的高光时刻。

而后四年间,两大巨头阅历了不同的发展轨迹。安踏营收从2021年的493亿元攀升至2025年的802亿元;李宁营收从225亿元增长至296亿元,增速缓缓放缓。到2025年,安踏的营收规模已是李宁的2.7倍,净利润差距更拉大至4倍以上。截止3月26日开盘,安踏的市值(2118亿港元)简陋是李宁(567亿港元)的3.7倍。

在其背后,是两家企业不同的计谋抉择。

规模与增速的权臣分化

李宁多年来坚捏“单品牌、多品类、多渠谈”计谋,通盘营收均来自李宁主品牌。2025年,这一计谋有了新的注脚——时隔16年,李宁重新拿回中国奥委会扶植权,2025年景为其“奥运追念元年”。

2025年,李宁最亮眼的成绩来自跑步品类。专科跑鞋销量抑止2600万双,其中飞电、赤兔、超轻三大系列新品销量超1100万双,跑步品类零卖活水占比栽培至31%,取代篮球成为李宁第一大品类。

从收入结构看,鞋类依然主力,收入146.51亿元,占总收入49.5%;服装收入123.27亿元,占比41.6%;器材及配件收入26.21亿元,同比增长12.7%,成为增长最快的品类。

李宁在跑步领域的得手,收获于其捏续的时间研发干涉——畴昔10年,李宁研发干涉所有这个词超40亿元。2025年,李宁研发干涉7.02亿元,同比增长3.9%,其“䨻科技平台”已成为国产跑鞋科技的代表作之一。

2025年,开云kaiyun(中国)体育官网面对线下客流减少的施行,李宁主动进行渠谈优化,特准经销商渠谈收入同比增长6.3%至137.73亿元,占比栽培至46.6%。同期,李宁将资源向中枢商圈的大型旗舰店和高效奥莱店靠拢,以栽培单店盈利才智。截止2025年末,李宁牌销售点总额达7609家,净增24家。在线上渠谈,李宁积极布局即时零卖——2025年10月入驻好意思团闪购,12月入驻京东秒送,近千家门店同步上线,隐敝世界近百个城市。

然则,奥运追念也带来了弘大的成本压力。李宁2025年告白及商场扩充干涉抑止30亿元,同比增长16.34%,占收入比重由9.5%栽培至10.7%。肖似直营渠谈占比着落、促销扣头加大等成分,举座毛利率从49.4%降至49.0%,净利率从10.51%降至9.92%。

关于净利率着落的原因,李宁指出,公司基于汇率波动、资金收益率等成分,对境表里资金结构进行了筹备调遣,计提了相应的预提所得税,导致本体税率由2024年的26.7%上升至29.9%,进一步挤压了利润空间。不外,李宁在筹划方面以肃穆而著称,筹划现款净流入48.52亿元,截止2025年底净现款达199.7亿元,资金储备依然浑厚。

概括来看,赌钱娱乐平台李宁实行单品牌计谋的上风在于——品牌贯通高度妥洽、资源干涉靠拢、品牌钞票显然;但短板相同彰着——单一品牌难以隐敝领会遽然的多元细分赛谈。当户外、滑雪、高端领会等新兴领域爆发时,李宁只可依靠主品牌去延长,衰退孤苦的第二增长弧线来缓冲风险。

以户外品类为例,直到2024年头,李宁才认真诞生户外品类,组建专属的家具、营销、设想、供应链等团队。2025年11月,李宁在北京向阳大悦城开出户外首店“COUNTERFLOW溯”,认真进入线下户外商场。

安踏的“多品牌”矩阵

与李宁的“单品牌”遵从不同,安踏鉴定扩充“单聚焦、多品牌、全球化”计谋,通过捏续的收购和自主孵化,构建起隐敝大家领会、高端前锋、专科户外的“品牌舰队”。

2025年,安踏主品牌收入347.54亿元,同比增长3.7%,安祥大家领会品牌指令地位。FILA斐乐收入284.69亿元,同比增长6.9%,在高端领会前锋领域保捏肃穆增长。

真实的增长引擎来自其他品牌——DESCENTE迪桑特、KOLON SPORT可隆等品牌所有这个词收入169.96亿元,同比大幅增长59.2%。其中,迪桑特活水初度抑止100亿元,成为安踏集团第三个百亿级品牌,可隆则成为集团内增速最快的品牌。

2025年,安踏举座毛利率同比微降0.2个百分点至62.0%,其中安踏主品牌毛利率着落0.9个百分点至53.6%,斐乐毛利率着落1.4个百分点至66.4%。财报暴露,毛利率下滑主要因两大成分:一是主品牌与FILA加大专科家具成本干涉,栽培家具功能与品性推高成本;二是电买卖务占比捏续栽培,而电买卖务毛利率相对较低,共同拉低举座盈利水平。

在渠谈方面,安踏的最大特质是DTC(直面遽然者)格局的得手鼓吹。通过高效渠谈管理,安踏结束了销售与利润的快速增长。

2025年,安踏电买卖务同比增长15.5%,占比达35.8%,成为伏击增长渠谈。即时零卖领域,安踏相同积极布局——2025年12月晓示接入淘宝闪购,上海、北京、广州等世界174个城市的超1000家安踏线下门店已完成上线,磋商2026年将扩展至超过4000家门店。

全球化方面,安踏诞生国际处事部,国外已开设460多家单品牌店,布局东南亚、中东非等商场;安踏主品牌北好意思首家旗舰店落地洛杉矶比弗利山庄。

2025年,安踏研发干涉约22亿元,研发用度率约为2.57%,较上年的2.81%有所着落,但较2016年增长超5倍。值得柔软的是,安踏在AI时间愚弄方面走在前哨,发布“AI365计谋”,落地营销、设想等六大领域,推出行业首个专用AI设想大模子“灵龙”。

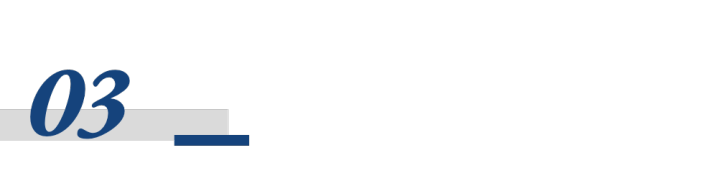

成本运作方面,安踏2025年完成对德国户外品牌JACK WOLFSKIN狼爪的全资收购,2026年又晓示收购PUMA 29.06%的股权,全球化管理范式迟缓成型。截止2025年底,集团净现款约317.19亿元,为捏续彭胀提供了实足弹药。

小结

李宁、安踏两家企业2025年财报背后,折射出截然有异的计谋遴荐。

李宁遴荐“单品牌”深耕,将通盘资源靠拢于一个品牌,通过专科领会科技研发(如“超䨻胶囊”中底科技)、奥运顶级资源绑定、中枢品类抑止来构建品牌护城河。2025年,李宁研发干涉增速高于营收增速,暴露出对家具力的捏续加码。其上风在于品牌贯通高度妥洽,但短板相同彰着——单品牌难以隐敝领会遽然的多元细分赛谈,增长天花板渐显。

安踏则走“多品牌”彭胀之路,通过收购和自主孵化构建起隐敝大家领会、高端前锋、专科户外等多元赛谈的品牌矩阵。从FILA到迪桑特、可隆,再到狼爪、PUMA,安踏的“领会六合”规模束缚延长。多品牌策略的上风在于能够捕捉不同细分商场的增长红利,但同期也磨练集团的品牌运营和资源整合才智。

预测2026年,两家企业濒临不同的课题。

李宁需要回应的问题是:奥运干涉能否有用回荡为品牌溢价和功绩增长?如安在督察专科领会心智的同期,应酬户外、网球等新兴赛谈的竞争?李宁管理层给出的谜底是——从“肃穆筹划”转向“积极拓展”,2026年将夯实基础、招待挑战。

安踏则濒临库存管理与品牌协同的磨练。财报暴露,2025年安踏集团库存盘活终结彰着着落,平均存货盘活日数从123天增至137天,同比加多14天,库存盘活速率放缓。库存金额从2024年的107.6亿元,同比增长13%到2025年的121.5亿元,库存压力隐现。与此同期,怎样让新收购品牌与现存矩阵产生协同效应,如安在全球化彭胀中保捏品牌调性,齐是需要应酬的挑战。

两条门路孰优孰劣,好像需要更长的时候来考证。但不错细主义是澳门在线(赌钱)娱乐网,当国产替代的故事讲完之后,真实决定企业气运的,是计谋定力与扩充才智的较量。

开云app登录入口

![澳门在线(赌钱)娱乐网 [小炮APP]竞彩谍报:法国近8场豪取7胜1平保握不败](/uploads/allimg/260329/2912304P101128.jpg)

备案号:

备案号: