图源:图虫创意

源流|期间生意连络院

作家|郝文然

剪辑|韩迅

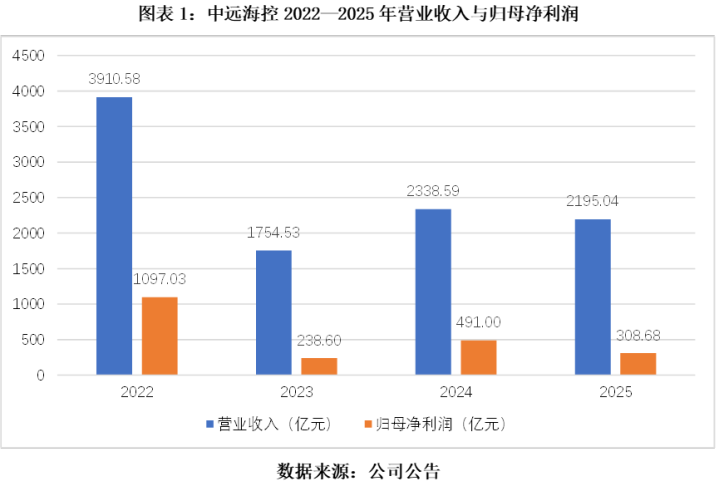

2026年3月19日,中远海控(601919.SH)发布了2025年度陈说。公司全年好意思满营业收入2195.04亿元,同比下降6.14%;归母净利润308.68亿元,同比大幅下滑37.13%。这份“营收微降、利润大幅下滑”的财报,相较2022年巅峰期超千亿元的盈利水平还是相去甚远,呈现出解析的周期回落特征。

关联词,就在年报发布前后,好意思以伊冲突陡然升级。霍尔木兹海峡一度出现零通航的极点所在,SCFI指数在冲突后上升28%。3月3日,A股航运板块集体走强,中远海控涨幅向上9%,再度成为市集高度聚焦的标的。

一升一降之间,中远海控来到了关节的十字街头。短期看,地缘冲突带来的运价跳涨正在增厚2026年的盈利预期;中期看,手捏超1500亿元无数现款的再设立方针将决定公司的估值属性;弥纵眺,数字供应链转型正在悄然重塑这家公司的基因。三重逻辑交汇之下,该公司的投资价值正在阅历一场静水深流的重构。

周期落潮,价值股属性突显

2025年的中远海控,正在阅历周期落潮后的压力测试。该公司营收同比下降6.14%,而归母净利润降幅高达37.13%。这种“营收微降、利润大幅下滑”的剪刀差,揭示了周期股在运价下行期的典型逆境。

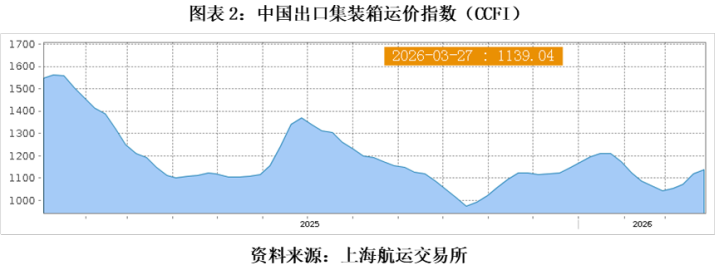

其核心原因在于运价的大幅回落。2025年,上海出口集装箱综合运价指数(SCFI)和中国出口集装箱运价指数(CCFI)全年均值同比辞别下滑37%和23%。

与此同期,该公司集装箱航运业务的营业成本却同比增长6.16%至1697.68亿元。收入与成本双向挤压之下,集装箱航运业务毛利率大幅下滑9.79个百分点,降至19.44%。

成本上升的原因来自多个方面:船队彭胀带来的刚性开销加大、环保合规压力下的手艺阅兵干涉以及地缘政事激励的运营成本激增,共同侵蚀了利润空间。

策画性现款流净额的下降,也从另一个侧面印证了主营业务的下滑。2025年,该公司策画活动产生的现款流量净额为455.46亿元,同比大幅下降34.29%,与利润降幅节律一致。

在投资和筹资端,中远海控投资活动现款净流出收窄至253.79亿元,主要因船舶建造、船埠诞生开销同比减少;而筹资活动现款净流出大幅加多至517.37亿元,主要用于分派股利和回购股票。

不外,与利润下滑变成对比的是,中远海控的财务结构保持了较好韧性。2025年年末,该公司现款及现款等价物余额高达1508.82亿元,钞票欠债率降至41.42%。财务用度为-24.84亿元,意味着利息收入等投资收益还是向上欠债利息开销。

值得一提的是,中远海控全年好意思满投资收益及财务净收益79.42亿元,占利润总和的比例达到25.73%;其中投资收益54.59亿元,同比增长13.71%,变成了A股上市公司中未几见的“痛快赢利”财务结构。

分成和回购力度相同可不雅。2025年,中远海控全年累计回购股份金额折算成东说念主民币为65.61亿元,加上全年派发现款红利154.12亿元(占归母净利润的50%),总共答复鼓舞近220亿元。按照A股股价运筹帷幄,股息率高达7.6%,价值股属性越过。

在积极答复鼓舞的同期,中远海控正同步加码运力彭胀。2025年年末,该公司在建工程166.65亿元,同比下降35.97%,该公司称主要因“关系在建船埠工程、在建船舶样式完工,从本样式转至‘固定钞票’列报”。固定钞票的鼎新意味着新船录用有望加快。

浪漫2025年年末,中远海控手持新造船订单54艘,总共运力超82万尺度箱。绿色转型方面,2025年年头,国内首艘16000TEU甲醇双燃料集装箱船“中远海运洋浦”轮顺利定名。2026年1月,该公司再干涉187.68亿元,订造12艘18000TEU型LNG双燃料船及6艘3000TEU型集装箱船。

期间生意连络院以为,中远海控将来的估值逻辑,取决于1500亿元现款的用途。若是“陆续回购+高分成”,该公司可对标“类债券”钞票,眩惑追求沉稳答复的长线资金;若是彭胀运力,加码绿色燃料和数字化干涉,该公司则向“大师供应链基础才调平台”演进,有望通达成漫空间。2026年的本钱开支方针和回购力度,将成为不雅察该公司战术选择的核心不雅测点。

供应链收入逆势增长,数字平台转型收效

在传统航运业务承压的同期,中远海控的另一条增长弧线正在悄然孕育。

2025年,中远海控好意思满除海运除外的供应链收入448.88亿元,同比增长9.64%。这是该公司从“船运公司”向“数字供应链平台”演进的要害战术信号。

陈说期内,赌钱娱乐平台该公司区块链电子栈单累计签发超80万份,12个定制化行业处理决议落地(遮掩汽车、家电、跨境电商等垂直鸿沟),42艘甲醇双燃料能源船舶正在建造中。这些数字反应出该公司通过数字化与绿色化镶嵌客户产业链的深层逻辑。

具体来看,数字化供应链的范围效应还是清醒。该公司自建的GSBN区块链平台签发电子栈单,替代纸质经由后通关后果晋升70%;智能运价不休平台和区块链电子栈单诈欺已遮掩90余个国度和地区。

当今来看,448.88亿元的供应链收入占总营收比例约为20%,还是变成可不雅范围,9.64%的增速在总收入松开的布景下尤为亮眼。若是2026年的供应链收入占比能够冲破30%且能保持双位数增长,中远海控有望在“航运口岸”的基础上新增“数字供应链”标签,其关节臆度方针在于供应链业务的毛利率水祥和客户黏性。

好意思以伊冲突“双刃剑”

2026年2月28日,好意思以伊冲突爆发,霍尔木兹海峡堕入垂危。3月14日,该海峡一度接近“零通航”。看成大师能源咽喉,霍尔木兹海峡承担着大师约20%的石油输送量与30%的海运石油贸易量。其顽固对航运市集的影响赶快传导:3月2日,VLCC中东到中国TD3C航路的TCE单日上升94%至42万好意思元/天。

关于以中远海控为代表的集装箱输送而言,顺利影响相对有限——通过霍尔木兹海峡的集装箱货量仅占大师货量的2.8%。但波折影响退却冷漠:波斯湾航路基本处于停滞所在,部分船公司开动归附中东地区新订舱业务,但接纳多式联运形式,船舶暂不外霍尔木兹海峡;欧线、地线运价在风险溢价与成本推动下陆续上升,3月SCFI欧线、地线运价累计涨幅均达20%。

多家机构在最新研报中将该事件解读为利好。华创证券将中远海控2026年盈利预测上调23%至264亿元;华泰证券的调理幅度更大,将2026年净利预测上调85%至288.7亿元。其影响机制可轮廓为:航路改说念好望角或接纳海运转陆运形式→有用运力松开约→运价跳涨→收入增量超燃油/保费成本增量→净利润晋升。

关联词,期间生意连络院分析以为,这一轮地缘催化并非单向的利好,其推行完了受到供需变化、成本端以及冲突陆续时期等复杂身分影响。

最初,冲突导致的油价升高将使海运企业成本承压,同期扼制需求,使运价两头受制。

绕行好望角虽使航程延伸40%、有用运力松开约10%,但需求端的三重压力正在对冲供给侧的利好。最初,油价冲破100好意思元推高工业品价钱,扼制末端消费与制造业产出;其次,2025年年底至2026年年头的提前补库已透支短期需求;终末,跨太平洋航路需求陆续疲软,3月20日起SCFI好意思线运价已开动回落。

高盛在3月25日中远海控路演后明确给出“卖出”评级,H股方针价10.60港元,A股方针价13.50元。其核心判断是:剔除霍尔木兹海峡中断影响后,2026年行业需求增速瞻望放缓至3%~4%,供给增速为4%~5%,净运力供给增幅仅收窄至1个百分点;而一朝冲突处理,红海复航将霎时开释约10%的有用运力,可能使该公司堕入现款严重摧毁的境地。

其次,好意思以伊冲突的陆续时期存在高度概略情趣。

笔据3月24日市集平台Polymarket的预测数据,6月30日前好意思满媾和的概率约为66%,而4月30日前达成条约的概率已升至51%,此前的3月中旬一直徜徉在30%~40%之间。

这意味着地缘冲突带来的运价溢价幅度和陆续期均存在较大变数。若冲突在年中以至更早赢得处理,航运市集的供需逻辑将赶快逆转,刻下被迫松开的运力将从头开释,船舶盘活后果归附平时,运价例必从高位回落。

与此同期,笔据知名航运商讨机构Alphaliner数据,2026年大师新船供给瞻望增长3.8%,2027年增速将进一步回升至8.5%。两项身分重复,运力多余压力可能从头流露。

在成本端,冲突处理后油价好像率同步回落,航运公司的燃油成本压力将赢得缓解。但斟酌到运脚弹性高于油价弹性,这部分利好或不及以对消运价下落对利润的冲击。该公司中期仍需面临行业供需恶化的压力。

核心不雅点:周期为表,价值为里,地缘扰动难改弥远逻辑

中远海控正处于“周期落潮”与“地缘溢价”交汇的复杂象限。2025年财报揭示了航运业追思常态后的事迹压力,利润受运价下行与成本刚性挤压而大幅回缩。关联词,1500亿元现款储备与超7%的股息率为该公司构筑了坚实的价值底座,使其具备了类债钞票的退避属性。

短期内,好意思以伊冲突导致的运力被迫松开推升运价,似乎能够增厚2026年的盈利预期;但地缘红利本色上是脉冲式的,一朝冲突平息,行业将再度直面运力多余与需求放缓的结构性矛盾。

从战术角度来看,中远海控的弥远逻辑取决于1500亿元无数现款的再设立方针。以当今的高股息,该公司具备价值股属性;而若能通过数字化转型和绿色能源布局,告捷从“单一航运商”演进为“大师数字供应链平台”,该公司将好意思满从周期属性向成长/基础才调属性的估值重构。在运价波动之外,现款流的分派策略与供应链收入的增长韧性,才是决定其将来价值核心的关节。

(全文3532字)赌钱娱乐

开云app在线体育官网

备案号:

备案号: