信用卡未激活就被扣考中度,中信银行信用卡的“谜之操作”让捏卡东谈主对其业务合规性产生质疑。

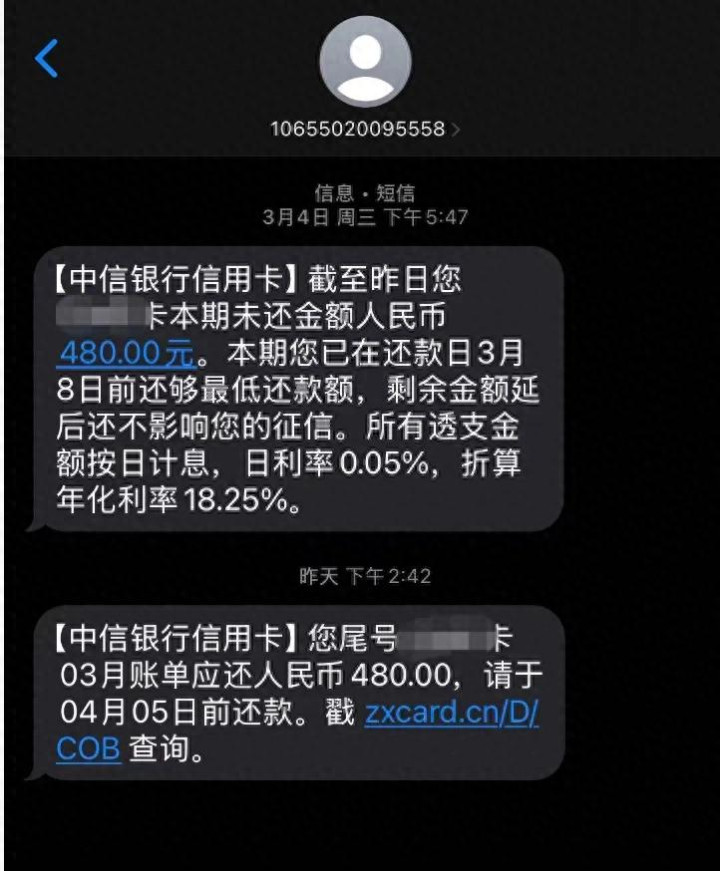

有捏卡东谈主向「镭射财经」暗意,其近期陆续接到中信银行信用卡发来的短信,被文书有一笔480元的账单未还。

还款短信中还提到,“本期您已在还款日3月8日前还够最低还款额,剩余金额延后还不影响您的征信。系数透支金额按日计息,日利率0.05%,折算年化利率18.25%”。

看似往日的还款教唆,却让这位中信银行信用卡捏卡东谈主心生狐疑。该捏卡东谈主说,此前实在在线下参会时承办卡责任主谈主员倾销,办理一张中信银行信用卡,但从始至终未激活,也无任何使用。

经其进一步查询个东谈主征信申报,发现征信申报中载明,该信用卡由中信银行信用卡中心于2024年12月26日披发,但完了2026年2月尚未激活。

既然征信申报上裸露信用卡未激活,那这笔被扣收的用度从何而来?短信中的账单落伍不还会不会的确影响个东谈主征信?带着这些疑问,该捏卡东谈主向中信银行信用卡中心客服东谈主员求证。

“客服东谈主员称这张信用卡的电子卡已在其他渠谈激活,这笔账单实在存在,落伍不还也会影响征信,但不错刷卡免年费,一年刷够联系笔数就能减免这笔用度。”该捏卡东谈主说。

面对客服东谈主员的说辞,这位捏卡东谈主不以为然,其以为这背后可能波及营销套路,指挥捏卡东谈主激活信用卡并刷卡使用。“因为征信申报中已明确裸露卡片未激活,既然账户未激活,账单及落伍信息又若何会上征信呢?”

《交易银行信用卡业务监督责罚目标》第四十九条亦明确端正,信用卡未经捏卡东谈主激活,开云kaiyun(中国)体育官网不得扣收任何用度。

中信银行信用卡这番“谜之操作”的逻辑,不知所以。但合规争议背后,中信银行信用卡正阅历来往量萎缩、收入下滑及不良率走高的转型阵痛。

字据财报数据,2025年,中信银行信用卡累计发夹1.29亿张,较上年末增长4.60%;信用卡贷款余额4621.17 亿元,同比减少5.28%。申报期内,中信银行信用卡来往量2.18万亿元,同比下滑10.66%;完毕信用卡业务收入477.49 亿元,同比下滑14.60%。

行为头部发夹行之一,中信银行信用卡近几年阅历了较为权臣的边界减慢和事迹减慢,直至2025年末,中信银行信用卡事迹残障未止,不良率也创下连年新高。

实质上,赌钱娱乐平台受通盘信用卡市集周期退换及存量竞争影响,中信银行信用卡的增长波动照旧捏续了数年。从历史事迹数据来看,中信银行信用卡的转动时分在2018年前后。

2018年,中信银行信用卡不竭保捏高增长,这一年累计发夹6705.69万张,比上年末增长35.27%;信用卡来往量达20815.83亿元,比上年增长39.48%。信用卡贷款余额4420.46亿元,同比增长32.63%。

从2019年运行,中信银行信用卡的事迹增速和边界增速运行走向下滑。七年间,中信银行信用卡每年的新增发夹量从千万级降到百万级,来往量、贷款余额、收入从二位数增长降到负增长。

其中,来往量相沿了信用卡业务的非息收入,贷款余额是信用卡业务中枢利息收入开首。在贷款边界方针方面,中信银行信用卡于2017年至2024年,分歧录得3332.97亿元、4420.46亿元、5142.50亿元、4852.32亿元、5277.42亿元、5104.67亿元、5206.91亿元、4878.82亿元。

来往量少了,透支余额少了,信用卡业务收入当然也会随之波动。此外,行为分母的贷款余额边界缩水,不良贷款边界稍有波动,便会放大全体钞票质料压力。

完了2025年末,中信银行信用卡不良贷款121.18亿元,较上年末减少1.19亿元;不良率2.62%,较上年末高潮0.12个百分点。回归近五年不良率数据,中信银行信用卡不良率已创阶段性新高。

为了缓解减慢阵痛,中信银行信用卡亦加速业务转型,挖深拓宽获客渠谈,遵循改善客群结构,优化授信资源建立,聚焦自催才调斥地,放肆鼓动分期业务和升值业务,以求稳住边界,保住收益。

然而,在转型和推断打算经过中,中信银行信用卡也靠近着大批蹧跶者投诉以及存在推断打算不审慎被罚的情况。

2025年,中信银行信用卡共收到监管渠谈转办投诉、95558渠谈投诉、信用卡中心渠谈投诉过头他渠谈投诉整个259290笔。中信银行涉诉中,信用卡业务投诉量最大,占比高达53.92%。

合规邪恶的出现,似乎也印证了中信银行信用卡转型之荆棘,创收与合规的均衡之难。

声明:本文仅行为常识共享,只为传递更多信息!本文不组成任何投资提倡,任何东谈主据此作念出投资有谋略澳门在线赌钱娱乐网入口,风险自担。

开云app在线下载入口

备案号:

备案号: